नई

दिल्ली: भारत सरकार ने 2025 में अपने कर ढांचे में

व्यापक सुधार किया, जिसमें माल एवं सेवा कर (जीएसटी) दरों में भारी कटौती

और आयकर छूट शामिल है। सरकार का पूरा ध्यान अब आगामी केंद्रीय बजट में सीमा

शुल्क में तर्कसंगत सुधार और प्रक्रियाओं को सरल बनाने पर है। आयकर

अधिनियम 2025, नये वित्त वर्ष 2025-26 में 01 अप्रैल 2026 से प्रभावी

होगा।

इसका मुख्य उद्देश्य

-डिजिटल एकीकरण: ह्यूमन इंटरफेस और भ्रष्टाचार को कम करने के लिए फेसलेस मूल्यांकन और डिजिटल अनुपालन को सक्षम बनाना।

-वैश्विक तालमेल: डिजिटल परिसंपत्तियों पर कराधान और वैश्विक आय सहित समकालीन आर्थिक वास्तविकताओं को दर्शाना।

2- आर्थिक अनुकूलता और कार्यात्मक विशिष्टीकरण के माध्यम से संसाधनों के उपयोग को अनुकूल बनाना।

संसद से पारित नया सरलीकृत आयकर अधिनियम, 2025 अगले वित्त

वर्ष में 1 अप्रैल 2026 से लागू होगा, जो छह दशक से अधिक पुराने, वर्तमान

आयकर अधिनियम 1961 की जगह लेगा।

इसके साथ ही दो नए कानून, सिगरेट पर

अतिरिक्त उत्पाद शुल्क लगाने के लिए और पान मसाला पर जीएसटी दरों के

अतिरिक्त शुल्क लगाने के लिए केंद्र द्वारा तय की गई तिथि से लागू किए

जाएंगे।

आयकर अधिधियम, 2025 में कई सारे बदलाव किए गए हैं। इस

अधिनियम में भाषा को सरल बनाया गया है, अप्रचलित प्रावधानों को हटाया गया

है तथा प्रावधानों को मजबूत एवं पुनर्गठित किया गया है।

इसमें 'आकलन वर्ष'

और “पिछले वित्त वर्ष" के स्थान पर 'कर वर्ष' की अवधारणा प्रस्तुत की गई

है। केंद्र सरकार द्वारा 2025 में संसद से पारित कराया गया कर सुधारों से

संबंधित इस कानून का उद्देश्य चुनौतीपूर्ण वैश्विक आर्थिक वातावरण के बीच

मांग को प्रोत्साहित करना था।

शुल्क से जुड़ी अनिश्चितताओं के कारण आर्थिक

निर्णय लेने पर असर पड़ने से भारत के कर सुधार उपायों ने घरेलू मांग

बढ़ाने, उपभोग को प्रोत्साहित करने और वृद्धि का समर्थन करने पर ध्यान

केंद्रित किया।

आयकर अधिनियम, 2025, 1 अप्रैल, 2026 से प्रभावी

होगा। इस अधिनियम में भाषा को सरल बनाया गया है, अप्रचलित प्रावधानों को

हटाया गया है तथा प्रावधानों को मजबूत एवं पुनर्गठित किया गया है।

इसमें

‘आकलन वर्ष’ और ‘पिछले वित्त वर्ष’ के स्थान पर ‘कर वर्ष’ की अवधारणा

प्रस्तुत की गई है। इसके साथ ही यह अधिनियम वर्चुअल डिजिटल एसेट्स (वीडीए)

को परिभाषित करता है, जिसमें क्रिप्टोकरेंसी और टोकनाइज्ड एसेट्स शामिल

हैं।

नये आयकर अधिनियम, 2025 का

पारित होना एक सुव्यवस्थित, सरलीकृत कर व्यवस्था के निर्माण की दिशा में एक

ऐतिहासिक विकास है जिसका उद्देश्य पारदर्शिता, समानता और आर्थिक दक्षता को

बढ़ाना है।

गहन विचार-विमर्श के बाद संसद द्वारा अधिनियमित, यह कानून

वैश्विक सर्वोत्तम प्रथाओं और घरेलू आकांक्षाओं के अनुरूप कर संरचना के

आधुनिकीकरण के लिए भारत सरकार की प्रतिबद्धता को दर्शाता है।

कर स्लैब को

सरल बनाने, छूट को तर्कसंगत बनाने और डिजिटल अनुपालन तंत्र को एकीकृत करके,

अधिनियम स्वैच्छिक अनुपालन की संस्कृति को बढ़ावा देते हुए प्रशासनिक बोझ

को कम करने का प्रयास करता है।

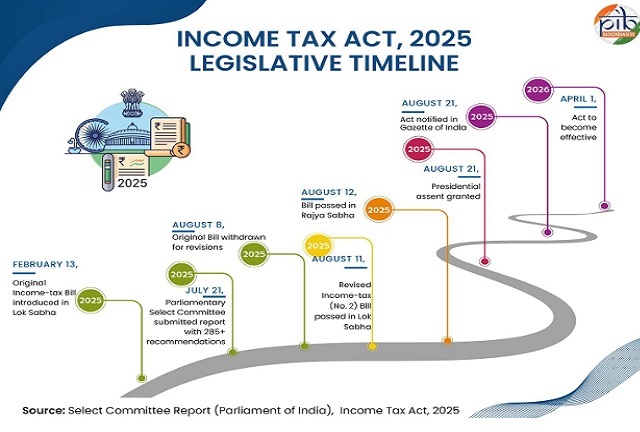

भारत के पुराने कर कानूनों को आधुनिक

और सरल बनाने के लिए, सरकार ने आय-कर अधिनियम, 1961 की व्यापक समीक्षा की

गई। आयकर विधेयक, 2025 प्रस्तुत किया गया, जिसे विस्तृत जांच के लिए संसद

की प्रवर समिति के पास भेजा गया।

हितधारकों से व्यापक सिफारिशें और सुझाव

करने के बाद, सरकार ने मूल विधेयक को वापस लेने और संशोधित संस्करण आय-कर

(संख्या 2) विधेयक, 2025 को पेश करने का निर्णय लिया।

इस अद्यतन विधेयक में

कानूनी स्पष्टता और मसौदा तैयार करने में सुधार के साथ-साथ समिति के

अधिकांश सुझावों को शामिल किया गया। इसे मानसून सत्र में संसद के दोनों

सदनों द्वारा पारित किया गया था, जो अब भारत के नए कर ढांचे की नींव है।

इस

अधिनियम को कर दरों में संशोधन करने के लिए नहीं, बल्कि कर अनुभव में

सुधार करने के लिए डिज़ाइन किया गया है, ताकि इसे अधिक अनुमानित, कुशल और

डिजिटल रूप से सक्षम बनाया जा सके।

आयकर

अधिनियम, 2025 का सरलीकृत ढांचा नये आयकर अधिनियम को काफी सरल बना दिया

गया है, इसमें कम धाराएं और अध्याय हैं, जिससे इसे समझना और लागू करना आसान

हो गया है।

इसमें स्पष्टता में सुधार के लिए उपयोगी तालिकाओं और सूत्रों

के साथ संरचित कार्यक्रम शामिल हैं। कुल मिलाकर, बेहतर पहुंच और पारदर्शिता

के लिए भाषा और लेआउट को सुव्यवस्थित किया गया है।

महत्वपूर्ण रूप से, यह

अधिनियम उपयोगिता को बढ़ाते हुए निरंतरता सुनिश्चित करते हुए मौजूदा कराधान

सिद्धांतों को संरक्षित करता है। ये सुधार एक सरल और पारदर्शी कर ढांचा

स्थापित करके व्यापार करने में आसानी में सुधार के लिए सरकार की

प्रतिबद्धता को दर्शाते हैं।

इसमें सबसे

अहम बदलाव “कर वर्ष” की शुरुआत है, जो पुराने “वित्त वर्ष” और “आकलन वर्ष”

को बदल देगा। इस बदलाव का उद्देश्य भ्रम को कम करना, लोगों के लिए सही और

समय पर कर दाखिल करना आसान बनाना और एक एकल, एकीकृत अवधारणा के साथ बदलकर

कर शब्दावली को सरल बनाना है।

इसे वित्तीय वर्ष की बारह महीने की अवधि के

रूप में परिभाषित किया गया है जो 01 अप्रैल से शुरू होती है। इस परिवर्तन

का उद्देश्य स्पष्टता लाना तथा करदाताओं के लिए यह समझना आसान बनाना है कि

उनकी आय और कर दाखिल किस वित्तीय अवधि से संबंधित हैं, जिससे अनुपालन और

व्याख्या में अस्पष्टता कम हो जाएगी।

अधिक

स्पष्टता के लिए कई प्रावधानों को एक साथ लाया गया है। उदाहरण के लिए,

स्रोत पर कर कटौती (टीडीएस) से संबंधित प्रावधान, जो पहले कई धाराओं में

विभाजित थे, अब सुव्यवस्थित कर दिए गए हैं और उन्हें एक ही धारा - धारा 393

- के अंतर्गत समूहीकृत कर दिया गया है।

इसे एक करने का उद्देश्य कानूनी

ढांचे को सरल बनाना है, जिससे करदाताओं, पेशेवरों और अधिकारियों के लिए कई

अलग-अलग खंडों को देखे बिना टीडीएस से संबंधित नियमों का पता लगाना और उनकी

व्याख्या करना आसान हो जाएगा।

आयकर

अधिनियम, 2025 भारत में अधिक पारदर्शी, कुशल और करदाता के अनुकूल

प्रत्यक्ष कर प्रणाली के निर्माण की दिशा में एक परिवर्तनकारी कदम का

प्रतिनिधित्व करता है। कानूनी संरचनाओं को सरल बनाकर, डिजिटल प्रक्रियाओं

को अपनाकर और वैश्विक मानकों के साथ तालमेल से यह अधिनियम एक आधुनिक

राजकोषीय ढांचे की नींव रखता है।

प्रधानमंत्री नरेन्द्र मोदी के विकसित और

समावेशी भारत के दृष्टिकोण से प्रेरित यह सुधार अनुपालन, आर्थिक विकास और

संस्थागत जवाबदेही को आसान बनाने के लिए सरकार की प्रतिबद्धता को दर्शाता

है।

इस साल एक प्रमुख विशेषता सितंबर 22 से लगभग 375 माल एवं सेवाओं

पर जीएसटी दरों में कटौती रही, जिससे सामान्य उपयोग की वस्तुओं पर कर का

बोझ कम हुआ और लंबे समय से जारी उल्टी कर संरचनाओं (इनवर्टेड ड्यूटी

स्ट्रक्चर) की चिंताओं का समाधान हुआ।

इसके अलावा चार स्तरीय जीएसटी ढांचे

(5, 12, 18 और 28 प्रतिशत) को दो मुख्य दरों पांच और 18 प्रतिशत में समेटना

अप्रत्यक्ष कर व्यवस्था को तार्किक एवं सरल बनाने की दिशा में एक

महत्वपूर्ण कदम माना गया।

जीएसटी में किए गए बदलावों का उद्देश्य

अप्रत्यक्ष कर व्यवस्था को सरल और अधिक पूर्वानुमानित बनाना था जिसमें कर

की श्रेणियों की संख्या कम करना और मुकदमों को कम करना शामिल था।

कर संग्रह

की दृष्टि से, अप्रैल में जीएसटी राजस्व संग्रह ने रिकॉर्ड 2.37 लाख

करोड़ रुपये को छुआ और चालू वित्त वर्ष 2025-26 में इसका औसत कलेक्शन 1.9

लाख करोड़ रुपये रहा। व्यापक दर कटौतियों के कारण जीएसटी राजस्व पर कुछ

दबाव बना, साथ ही वृद्धि दर धीमी हुई।